发布日期:2025-07-11 05:22 点击次数:78

撰文 | 王鑫

踏空银行股的一又友,这下不错松语气笑两声了。

7月8日晚间,成都银行一纸公告让投资者们忍俊不禁:由于股价涨得太快,实控东谈主大推进成都市国资委尽然来不足完成增执筹备。

“手慢无”的凡尔赛式烦闷,在老本商场真确献技,有股民辱弄谈:“实控东谈主我方都踏空,这行情得有多疯?”

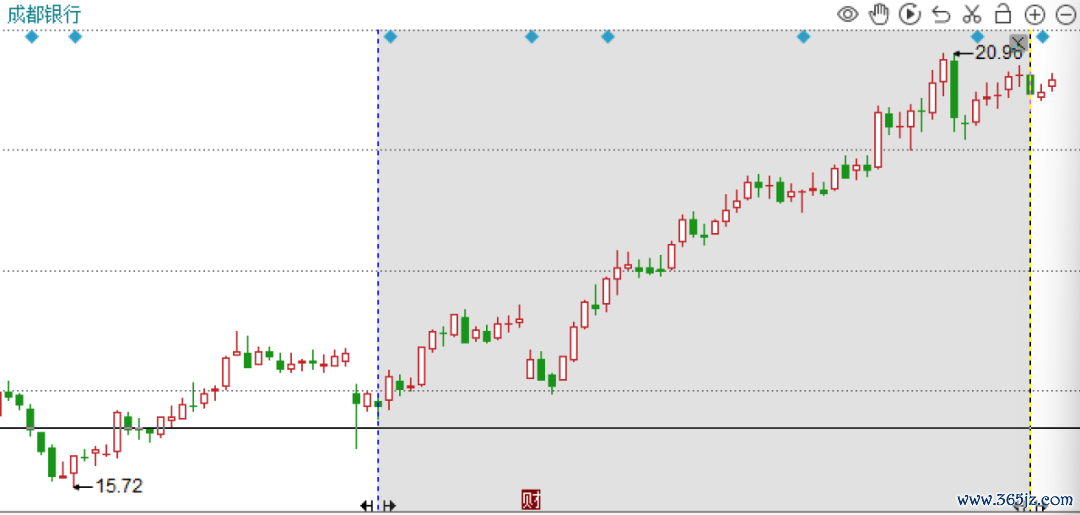

数据显现,结果7月10日,这家西部首家万亿城商行股价已较2024岁首低点翻倍,涨幅高居上市银行前方。

而这场“飙车戏”的主角,不外是当下银行股估值逆袭的一个缩影。

1

抢筹大战,大推进也没赶上趟

成都银行的此次增执筹备,源于4月7日特朗普掀翻的环球老本商场史诗级暴跌。

当关税风暴传至A股,今日成都银行也盘中陌生闪崩逾6%,收跌3.58%,报收于16.7元/股。

算作A股的架海金梁,次日,邮储银行、光大银行、浙商银行、成都银行等纷繁公布增执股份筹备。

其中,成都银行实控东谈主成都国资委实质适度的成都产控、成都欣天颐拟不超过历史最高价17.59元/股的价钱,揣度增执不超过79,588,706股,不低于39,794,353股。增执比例在0.939%-1.878%之间。

以上限17.59元/股想象,本次增执销耗资金简略在6.9亿-13.9亿之间,增执时候为公告之日起6个月内。

实控东谈主成都国资委示意,顽强看好中国老本商场发展出路,坚决因循市属国企推进当好上市公司的遥远老本、耐烦老本、策略老本,积极退换老本商场牢固运转。

实质上,这不是成都国资委近一年内初度增执,旧年12月,成都欣天颐增执了5,180,000股。

仅仅本次增执筹备公布后,成都银行的股价再次插足了一段快速高涨期,短短三个月便涨了21.51%,时候股价最热潮至20.96元,屡次刷新历史新高。

跟着增执时候过半,4月8日,成都国资委清楚增执推崇,便出现了1股未买的莫名,事理是股价万古候执续超过增执价钱,这在以往如实陌生。

实质早在5月8日,成都银行股价收报17.65元,就仍是超过本次增执价钱的上限17.59元。

这也评释,没东谈主有能精确预测商场,即就是最熟悉公司的实质适度东谈主。

不外,后续成都国资委示意还将择机冉冉推论增执筹备。

2

西部之星,事迹撑起股价传说

成都银行的股价狂飙,名义看是大推进“踏空”l了,实则是商场对其区域经济红利、策略前瞻性和盈利韧性的高度招供。

财报显现,成都银行2024年归母净利润达128.58亿元,同比增10.17%,2025年一季度再增5.64%,在经济换挡期号称惊艳,与江苏银行、杭州银行并称为“城商行三杰”。

钞票鸿沟决骤是其第一张王牌。

安身零卖欠债,2023年末,成都银行钞票总和达1.09万亿元,成为西部首家钞票鸿沟超过万亿的城商行。

2025年一季度末,其总钞票已粉碎1.33万亿元,较上年末增长6.77%,存贷款鸿沟经一步扩大。

回看2024年,其ROE高达17.81%,位居42家上市银行之首。

当贸易银行净息差一王人下探,本年一度进一步收窄至1.43%时,成都银行凭借出色的钞票鸿沟增速,聘任以量补价,事迹因此踏实增长,盈利材干高企。

银行赢利的时势紧要,守钱的时势更紧要。

一季度,贸易银行举座不良贷款率呈昂首之势,成都银行不良率却衔接9年下落,最新不良率0.66%,衔接8个季度处于42家上市银行中最低水平;拨备覆盖率456%,保管高位。

这种安全感,就像给事迹上了双保障。

对公业务火力全开配置了它的各异化上风。

也曾,银行业宽广信奉"得零卖者得宇宙"的转型圣经,但如今零卖战场已成为一派红海,反不雅成都银行,本年一季度对公贷款占比达82.5%,同比高增17.69%。

这与其深耕成渝双城经济圈策略密弗成分,高速公路、轨谈交通等优质基建表情为其提供了丰沃泥土。

其中,政务金融业务成为成都银行最具特点的护城河。

2024年,在成都银行的种种贷款中,以政务金融为主的“租出和商务工功课”贷款余额为2819亿元,7年增长超过10倍,占全行贷款的比重接近四成,不良率仅0.11%。

这标明,在中国特点金融体系下,政府资源的策略价值被严重低估了,而成都银行凭借区位上风、推进上风,啃下了这块蛋糕。

欠债端通常消释好意思妙。

2024年进款成本同比下落7个基点至2.22%,2025年一季度活期进款占比从旧年同时27.8%升至31.39%。在进款利率普降布景下,这种低成本进款结组成为拒抗息差收窄的关节盾牌。

不外隐忧也有。一季度,成都银行手续费及佣金净收入同比大降31.7%,欢跃中减轻水赫然;净息差也环比下落16个基点至1.50%。

但投资者似乎更敬重其高分成价值。2024年,成都银行分成比例达30.04%,每股派现8.91元,真金白银回馈推进。

当今,成都银行最新动态股息率4.33%,在42家银行中仍居前方。

值得一提的是,成都银行是继招商银行后,第二家将“现款分成比例不低于30%”写入公司轨则的A股上市银行,预测夙昔,成都银行的高分成政策具有轨制保障,红利价值和投资价值遥远突显。

3

从“破净”到“真香”,银行股新周期登程

银行股的集体狂欢早已不是新闻。2024年全年银行板块暴涨42.18%,在35个Wind二级行业中勇夺涨幅冠军。

低利率期间下,险资是这场抢筹大战的主力军,2025年上半年险资举牌次数达到19次,其中9次对准银行股,7次砸向港股银行。

有酷爱的是,如今一些银行股投资者示意,每天活在高涨的恐惧中,都在沟通什么时候见顶。

银行股行情还能走多远?谜底有时藏在估值建筑的进度里。

尽管涨势如虹,银行板块仍是价值凹地。结果7月10日,42家上市银行平均市净率(PB)仅0.77倍,意味着股价宽广较净钞票打七折。最新转化市盈率7.27倍,意味着现价买入,7.27年就可收回投老本金。

回看银行股自2023年以来的建筑行情,始于“中特估”,国资委条件央企处分“破净”问题,着实通盘上市银行都制定了《估值提高筹备》,这成为银行股行情的中枢引擎。

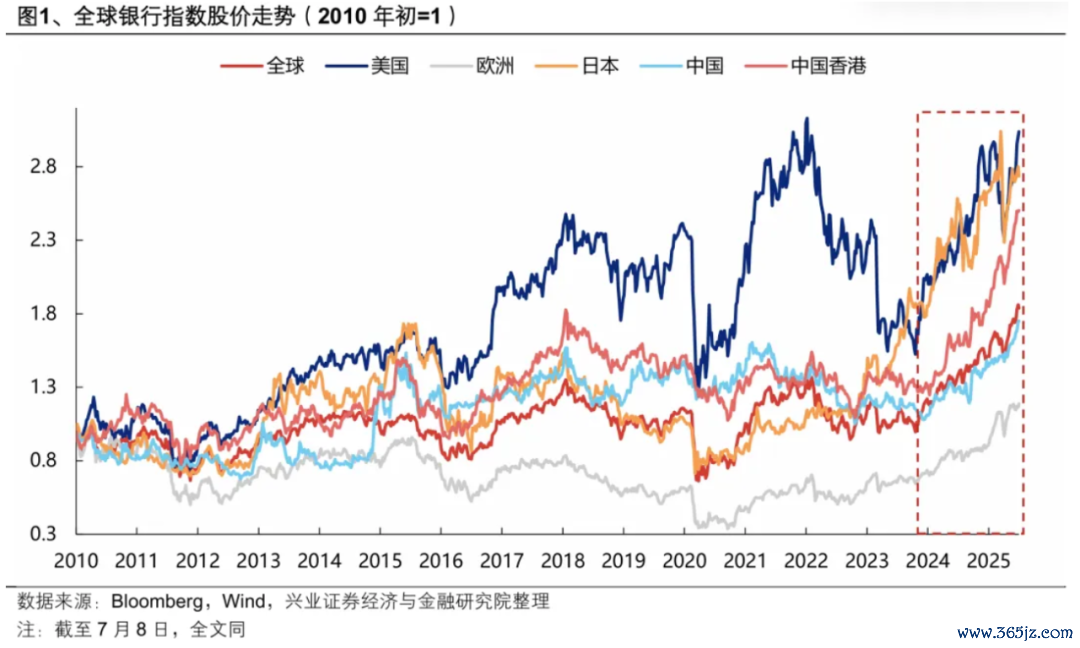

实质上,银行业算作“百业之母”,事迹跟广义货币M2的增速息息有关,具有永续性,在经济换挡期,当然成为香饽饽。不啻在中国,在环球都在立异高,相对大盘指数跑出了逾额收益。

现时大宽广中国银行钞票仍处于破净景况,但ROE水平与环球主要银行水平相配,况兼5%控制的股息率相较于环球大宽广银行具备勾引力,因此是当下最具性价比的“中枢钞票”。

华福证券最新研报觉得,从基本面驱动角度来看,上半年银行行情是红利行情的连接和ROE建筑行情的预演。其指出,银行ROE牵累身分逐步消化,银行业ROE触底回升的拐点渐近,增量资金有望执续流入。

从长周期视角看,当无风险收益率执续下行,当房企风险冉冉出清,当投资者日益老练感性,银行股从“破净”到“真香”的改造,恰是中国钞票价值重估的势必注脚。

更多精彩内容,宥恕温雅 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP