发布日期:2025-07-15 06:35 点击次数:191

近日,铜师父收到证监会对于本次境外上市的备案反应主见,具体反应如下:

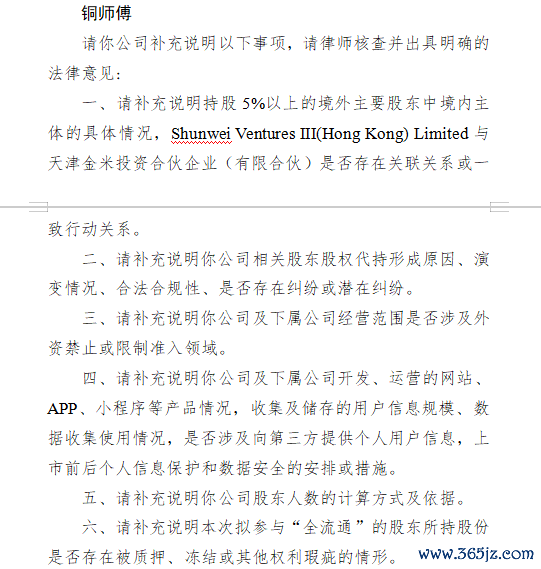

请你公司补充评释以下事项,请讼师核查并出具明确的法律主见:

一、请补充评释捏股 5% 以上的境外主要鼓吹中境内主体的具体情况,Shunwei Ventures III (Hong Kong) Limited 与天津金米投资结伙企业(有限结伙)是否存在关联干系或一致举止干系。

二、请补充评释你公司有关鼓吹股权代臆造成原因、演变情况、正当合规性、是否存在纠纷或潜在纠纷。

三、请补充评释你公司及下属公司谋略范围是否触及外资圮绝或遣散准入规模。

四、请补充评释你公司及下属公司竖立、运营的网站、APP、小武艺等家具情况,荟萃及储存的用户信息范畴、数据荟萃使用情况,是否触及向第三方提供个东说念主用户信息,上市前后个东说念主信息保护和数据安全的安排或步履。

五、请补充评释你公司鼓吹东说念主数的蓄意表情及依据。

六、请补充评释本次拟参与 “全畅通” 的鼓吹所捏股份是否存在被质押、冻结或其他职权症结的情形。

近期,杭州铜师父文创(集团)股份有限公司向港交所递交招股书,拟在香港本钱市集开启新征途。尽管铜师父在国内铜质文创工艺家具市集占据 35.0% 的份额,位列榜首,但其上市之路并非一帆风顺,诸多挑战犹如暗礁,暗藏在前行的航说念上。

营收增长逐渐,业务结构单一

从 2022 年至 2024 年,铜师父的营收分辩为 5.03 亿元、5.06 亿元和 5.71 亿元,年均复合增长率仅 6.54%,远低于同期行业全体 8.2% 的增速。其增长受限,与所处市集特质密切有关。铜制文创家具受众相对狭小,主要面向 30 - 50 岁的男性群体。并且,笔据弗若斯特沙利文论说,2024 年铜质文创工艺家具在城市的渗入率仅 2.34%,农村地区更低,不及 1.4%,即便到 2029 年,城市渗入率预期也仅普及至 2.58%。

在收入结构方面,铜师父对铜质文创家具过度依赖。在 2022 - 2024 年时刻,铜质文创家具收入占比分辩高达 95.4%、96.3% 及 96.6%。这种单一的家具结构,使其极易受到铜价波动的冲击。从 2019 年到 2024 年,铜价从每吨 4.76 万元飙升至 7.50 万元,峰值更是达到 8.86 万元 / 吨。近期市集受大家供应收紧及电动汽车、可再纯真力等规模需求增长影响,铜价有捏续上行趋势。若铜价居高不下,不祥破费者偏好转向其他材质家具,铜师父的营收恐将大幅波动。

天然铜师父尝试拓展塑胶潮玩、银质、黄金及木质文创家具,意图打造 “第二增长弧线”,但现在这些业务板块对营收的孝顺聊胜于无。

线上依赖严重,线下拓展繁重

在资源分拨上,铜师父长期重营销、轻研发。2022 - 2024 年,公司研发开销分辩为 1880.2 万元、2863.8 万元、2821.2 万元,而同期平台本质用度约为研发参加的 2 - 3 倍,分辩是 4780.0 万元、5565.8 万元、4937.8 万元。

销售渠说念方面,铜师父对线上渠说念依赖经过极高。在 2022 - 2024 年,公司线上直销收入占比安定在 70% 驾驭,且主要靠拢于天猫、京东、抖音三大平台。这种方式存在显贵风险,第三方平台一朝提高佣金费率,会告成增多铜师父的销售成本,压缩利润空间。并且,若公司减少平台本质参加,极有可能面对流量下滑与客户流失的逆境。

尽管铜师父积极开辟线下渠说念,直营店收入占比从 2022 年的 0.7% 普及至 2024 年的 3.1%,但授权店收入占比却由 2022 年的 15.1% 降至 2024 年的 13.8%。全体来看,线下渠说念收入孝顺不及两成,与线上渠说念差距弘大。与此同期,经销商渠说念也呈现萎缩态势。2022 - 2024 年,经销商收入从 1.28 亿元下滑至 1.17 亿元,收入占比从 25.4% 降至 20.5%;期末经销商数量分辩为 68 家、72 家和 54 家;经销商预支款分辩为 534.3 万元、1128.8 万元和 490.3 万元,2024 年同比下降超 50%。

董事薪酬高企,激发料理质疑

在公司料理层面,铜师父在 2022 - 2024 年向董事支付的薪酬总和从 150 万元增至 260 万元,增幅达 73.33%,远超同期 13.52% 的营收增幅。招股书露馅,2025 年董事薪酬总和谋略达到 280 万元,较 2022 年增长 86.67%。与之造成显豁对比的是,职工薪酬在近三年间增幅仅 30.92%,显贵低于董事薪酬增速。在营收增长乏力的配景下,这种 “高管高薪、职工缓涨” 的薪酬结构,不免激发对公司料理合感性的质疑,也可能毁伤职工的立异积极性。

此外,铜师父的估值波动也备受祥和。2021 年 7 月,国中基金、复星惟盈等机构以 328.28 元 / 股的价钱对铜师父增资,公司估值高潮至 26.14 亿元。但仅一年半后,2022 年 12 月,欧之福以 28.07 元 / 股的价钱转让一起股权,公司估值降至 16 亿元,跌幅达 38.26%。到了 2024 年 12 月,鼓吹王佳莹以 4.16 元 / 股的价钱转让股权,比较 2022 年 12 月的转让价钱下落独特 85%。

铜师父怀揣着上市的梦思奔赴港交所,但从公司谋略、财务情景到高管团队有关问题来看,重重挑战亟待惩处。只好到手起原这些贬抑,才有可能在本钱市集站稳脚跟,遣散捏续发展。

声明:本文由AI大模子生成。市集有风险,投资需严慎

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:AI不雅察员

下一篇:没有了